残価設定ローン

residual value payment

Q.突然ですが...

- 35年以上の住宅ローンを

組む予定だ - 現在は共働きだが、

退職後の収入が不安がある - 子どもが巣立ったら

住み替えも検討したい - 住宅ローンについて

詳しく知らない

将来のために、

今から備える。

お家のローン、「今の支払い」だけで決めていませんか?

定年後のリスクを解消する、新しい住宅ローンの選び方があります。

COMPARISON

住宅ローンの

これまでとこれから

昭和・

平成初期

これまで

ローン期間

25〜30年

定年が60歳なので、

仮に30歳で家を購入する場合は

退職金で十分に完済できる

令和〜

これから

ローン期間

40〜50年

仮に30歳で家を購入した場合

役職定年や再雇用による

収入低下後もローンが残る

年金の受給額減少やインフレにより、

今後は定年後のローン支払いが苦しくなるリスクも。

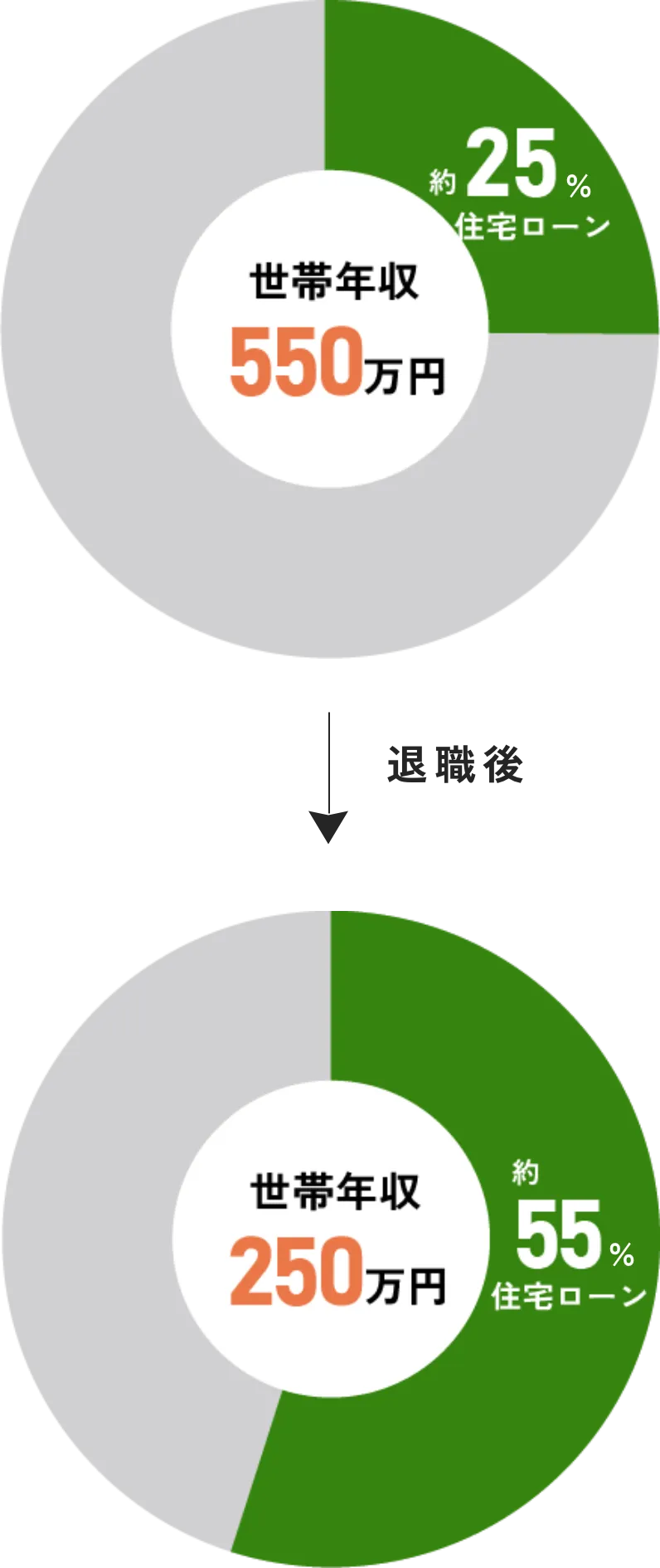

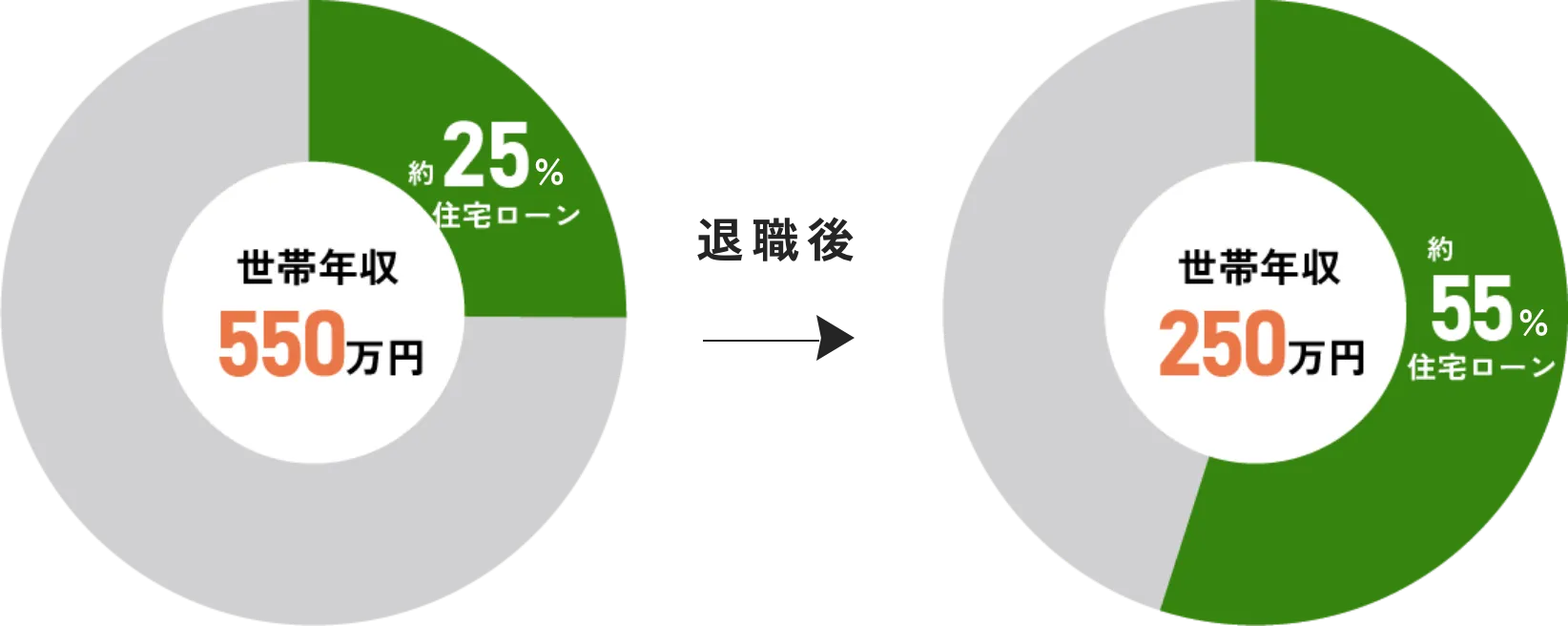

REPAYMENT RATIO

定年退職後の

住宅ローン支払い

退職後の「返済負担率」推移

(現在30代ご夫婦/住宅ローン月々11万円の場合)

もし、退職後も同じ額の住宅ローン支払いを続けるとしたら、

年金生活では世帯年収の半数以上をローン返済が占めることに。

ロゴスホームの家には、

「残価設定型住宅ローン(JTI※)」

という選択があります。

先行きが不安な現代の家づくり。将来の暮らしを助けるためにも、

お家の価値をあらかじめ保証しておくという選択肢があります。

ABOUT JTI

残価設定型住宅

ローンとは?

たとえば、火災には火災保険・万が一の時には生命保険があるように、

住宅ローンの「もしもの時の安心」を保証する制度です。

将来的に退職等で収入が減る、ライフスタイルの変化でお家の

住み替えを考える、などのタイミングで家計への負担をセーブできます。

残価設定型住宅ローンのメリット

将来、収入が

少なくなっても安心な

「3つの選択肢」

住み続ける

支払額をカットして、

年金の範囲で暮らす。

住み替え

+残価で売却

ローン残債と同額で

JTIに家を売却。

住み替え

+貸す

賃料収入を得ながら

自分は住み替える。

退職やライフスタイルの変化により

購入時のような支払いを続けることが難しくなったときでも、

お家の価値を「あらかじめ保証」することで3つの選択肢が選べます。

ABOUT JTI

一般的な

住宅ローンとの違い

| 一般的な住宅ローン | 残価設定型住宅ローン(JTI) | |

|---|---|---|

| 老後の支払い | 全額自己負担 | 大幅に圧縮可能(※) |

| 売却時のリスク | 売却額<残債 となる場合もある |

残債での買取を保証 |

| 将来の安心感 | 完済するしかない | 柔軟に選択できる |

※ 圧縮幅は借入額やローンの期間等により変動

一般的なローンとの大きな違いは、

「将来、えらぶ権利(手段)を持てるかどうか」にあります。

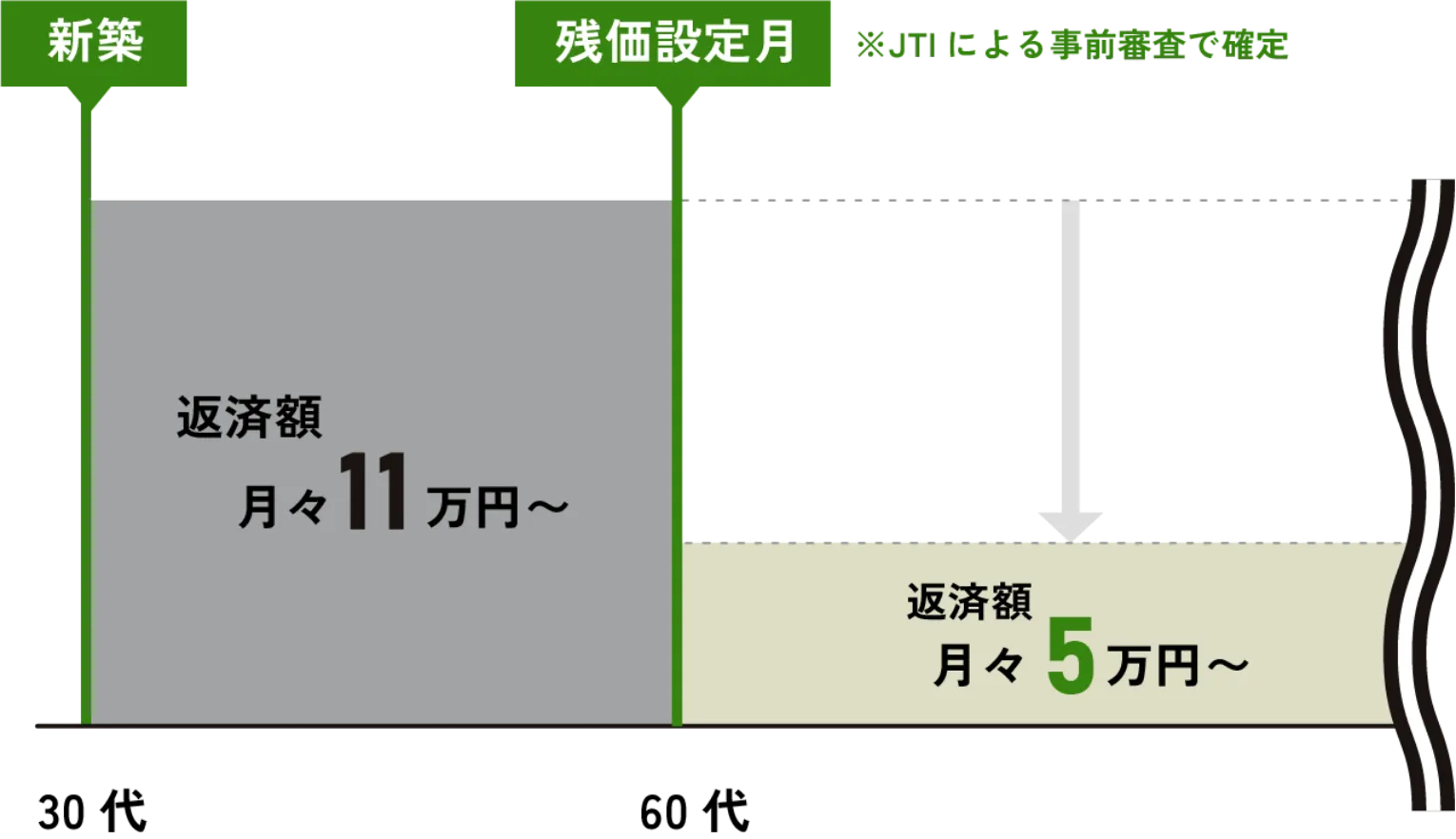

JTIの「返済額軽減オプション」を

行使した場合の支払いイメージ

事前に設定した「残価設定月」

から、

月のローン支払いを大幅

に圧縮可能

※買取オプションの行使により

ローン残高でJTIへ家を

売却することもできるため

「残価設定型住宅ローン」なら、一般的な住宅ローンに比べ

将来の選択のリスクを格段に減らすことができます。

ABOUT JTI

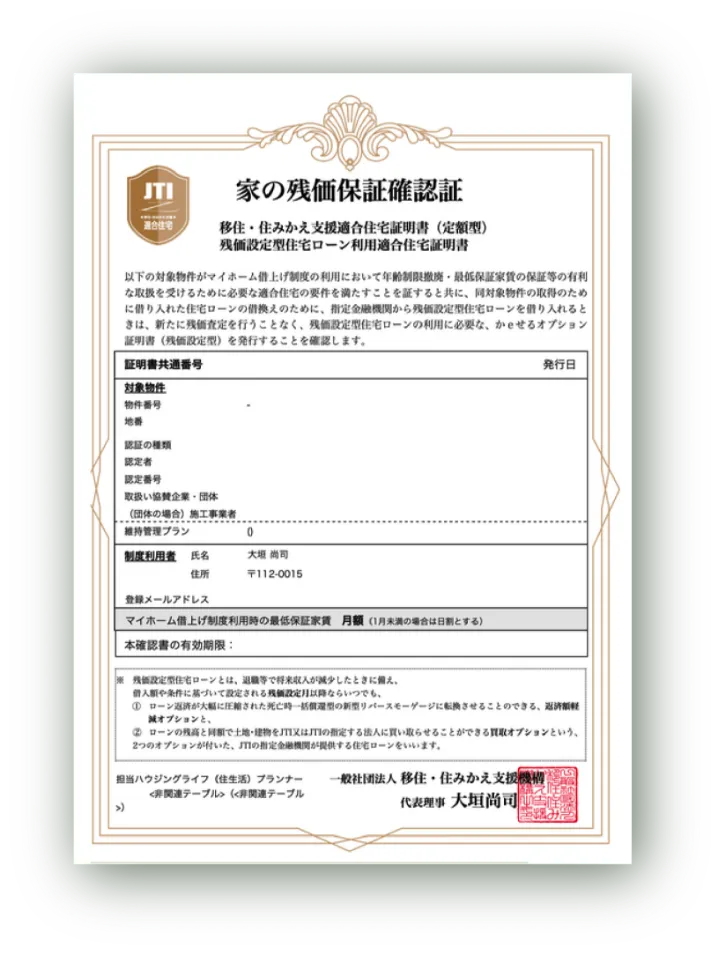

あとから残価ローンに

借り換えることも可能

購入時は通常の低金利で組み、

残価設定型住宅ローンを選択されない

ご家族にも、最終的に残価ローンで

当初のローンを借り換えることができる

「残価保証確認証」をお付けします。

火災保険や生命保険と同じように、

使う使わないはご家族の未来次第。

もしもの時の「選択肢」として

選べる権利を有しておくことも、

将来の安心の一助と考えています。

※残価設定ローンの取り扱いは店舗によって異なります。詳しくは最寄りの店舗にお問い合わせください。