今月から新しくブログメンバーとなりました!

ハウジングカフェ札幌東のかすみんです٩( ‘ω’ )وよろしくお願いします!

10月1日からいよいよ消費税増税となりますね!

今回の消費税は今までと違って「軽減税率」だったり「経過措置」だったり…モノによってシステムが違って大変ヽ(´Д`)ノ

テレビを見ていても、色々な番組で特集や解説がされていたり、増税前にお急ぎください!というようなCMも多いですね。

ちなみに私も増税前に冬タイヤに掃除機、炊飯器などなど、たくさん駆け込み買いしてしまいました…(^^;)

駆け込みで今月の給料日後~月末はどこも混みそうですね…。

10月に入ってからも初めての試みにしばらくは落ち着かないのかなぁと思っています。

さて、消費税増税に伴って、住宅に係る税金にも変化があったのはご存知でしたか?

住宅はかなり大きなお買い物。消費税が8%から10%になると、差も大きくなります。

例えば2000万円の建物であれば、消費税が8%なら160万円、10%なら200万円と、40万円の差となってしまいます。

増税後に住宅を買うと消費税分高くなるのは損した気分になるなぁと思っちゃいますよね。

そこで、増税後に住宅ローンを利用して住宅購入を検討している方必見!

\「消費税増税に伴う住宅ローン控除の特例」ができました!/

簡単に言うと、増税後にローンを使って住宅購入する方はお金が戻ってくる期間が従来より延長される。というものです。※適用要件あり

そもそも住宅ローン控除とはなんぞや?という疑問からお答えしますd(*´ェ`*)

1 住宅ローン控除とは?

住宅ローン控除とは、住宅の新築や増改築などをしたり、新築住宅又は中古住宅の購入をした際に、金融機関などから10年以上の返済期間の融資を受けて、所定の手続きをとれば一定期間にわたり所定の額が所得税から控除されるという減税システムです。

内観・外観イメージは具体的にお持ちでしょうか?

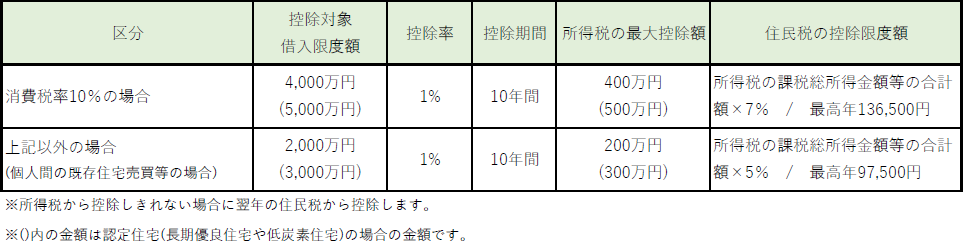

2 控除される金額は?

いくらお金が戻ってくるの?というのが気になるところですね。

計算式は「年末借入金残高×控除率=ローン控除額」となります。

例えば消費税10%の住宅を購入する際に当初3000万円を借りて年末に2900万円残っていた場合、上記の表を基に計算式に当てはめると、「年末借入残高2900万円×控除率1%=29万円」となり、29万円が所得税から控除されて戻ってくる仕組みです。

↑クリックで大きく表示されます

内観・外観イメージは具体的にお持ちでしょうか?

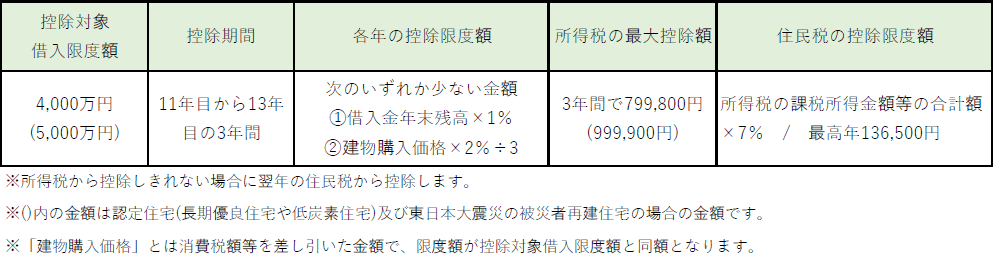

3 増税に伴う特例

従来は10年間の控除だけでしたが、令和元年10月1日から令和2年12月31日までの間に消費税10%が適用される住宅の取得をした場合には、さらに3年間の住宅ローン控除が適用されます!

↑クリックで大きく表示されます

内観・外観イメージは具体的にお持ちでしょうか?

4 適用要件は?

「住宅」ローン控除なので、土地のみの購入の際は適用外です。土地+建物セットの場合の適用となります。もちろん住宅「ローン」控除なので、現金購入は適用外です。

住宅の適用要件は次の通りとなります。

<新築住宅の場合>

⓵新築・取得してから令和3年12月31日までに自己居住用に供する。

⓶工事完了日または取得日から6ヶ月以内に自己居住用に供する。

⓷床面積が50㎡以上。

⓸住宅と店舗併用の場合等:2分の1以上が居住用であること

(その場合居住用のみが控除対象)。

<中古住宅の場合>

⓵取得してから令和3年12月31日までに自己居住用に供する。

⓶上記新築住宅の場合の⓶~④に同じ。

⓷次のA・Bどちらかに該当すること

- 建築されてから20年(耐火建築物の場合は25年)以内の家屋であること。

- 築年数にかかわらず新耐震基準に適合することが証明されたもの(その家屋の取得の日前2年以内に保険契約の締結をしたものに限る)

- または既存住宅売買瑕疵担保責任保険に加入しているもの。

他、増改築の場合や、所定の減税特例の併用ができない等、細かな適用要件がございますので、詳細はお問い合わせくださいませ。

失敗したくない方へ

知りたかったたった

1つのこと

手に入れる方法

内観・外観イメージは具体的にお持ちでしょうか?

5 戻ってくる額を考えて借入条件を選択するのがおすすめ!

よくある間違いが、「全員が年末借入残高の1%がそのままもらえる」ということ。

「所得税から控除」されてお金が戻ってくるものなので、

例えば、年末借入残高2900万円×控除率1%=29万円が控除金額だとしても、所得税の金額が15万円であれば、29万円のうち戻ってくるのは15万円となります。

※各種保険や医療費などの控除は考慮していません。

ここで、ご夫婦共働きの場合におすすめなのが「連帯債務」です。

住宅ローンを単独ではなく、夫婦で借りると、それぞれ住宅ローン控除を受けることができますので、例えば29万円の控除金額があって、ご主人が15万円、奥様が10万円の所得税をお支払いされている場合は25万円が戻ってくる計算です。

しかし、奥様が育児等で途中でお仕事を辞めてしまった場合等は共有名義の恩恵が受けれなくなってしまいますので、ご家族の将来的なライフプランによって住宅ローンを計画されるとよろしいかと思います。

いかがでしたか?

住宅ローン控除の内容を知ると、ローンの組み方を変えようとご検討される方もいらっしゃいますので、ぜひ参考にしてくださいね。

ご家族の状況によって、おすすめの住宅ローン条件も変わって参りますので、お気軽にご相談ください。

それではまた次回お会いしましょう!\(^^)/