マイホームの購入で大切なのは、自分の収入に合う家を選ぶことです。

一般的に、家の購入価格は年収の6〜7倍が目安と言われていますが、その目安は本当に信用できるのか?それだけで本当に十分なのか?など、不安に思う人も少なくないでしょう。

そこで本記事では、年収別の購入可能な物件や、住宅ローン返済額の目安、物件を購入する際に注意してほしいポイントなどをまとめました。今の年収でどの価格帯の家が購入できるのか、知りたい方はぜひ参考にしてください。

この記事の目次

年収別の物件価格の目安

家を購入する際、気になるのが「どれくらいの価格の家を買えるか」でしょう。

年収と物件価格のバランスを知ることは、購入計画を立てる上で非常に重要です。

一般的に、家の購入価格は年収の6~7倍が目安とされています。

この範囲内であれば、無理なく住宅ローンを返済していくことが可能とされているからです。

しかし、実際には年収やライフスタイル、将来の計画によっても適切な物件価格は変わってきます。

以下、年収別に見た物件価格の目安を紹介します。

| 年収 | 年収の6倍 | 年収の7倍 |

|---|---|---|

| 年収300万円 | 1800万円 | 2100万円 |

| 年収400万円 | 2400万円 | 2800万円 |

| 年収500万円 | 3000万円 | 3500万円 |

| 年収600万円 | 3600万円 | 4200万円 |

| 年収700万円 | 4200万円 | 4900万円 |

| 年収800万円 | 4800万円 | 5600万円 |

| 年収900万円 | 5400万円 | 6300万円 |

| 年収1000万円 | 6000万円 | 7000万円 |

上の表の目安をもとに、自己資金や将来の収入の見込み、家族構成などを考慮し、理想とする住まいとその購入計画を練っていきましょう。

無理のない範囲で家を購入し、快適な住まい生活を実現するためにも、事前の計画と情報収集が鍵となります。

内観・外観イメージは具体的にお持ちでしょうか?

家を購入した方の平均世帯年収データ

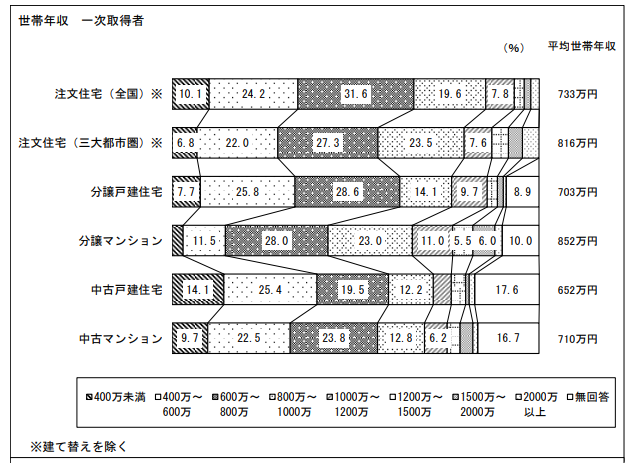

国土交通省の「令和3年度住宅市場動向調査」から初めて購入した方の平均世帯年収を見てみましょう。

- 注文住宅(全国):733万円

- 注文住宅(三大都市圏):816万円

- 分譲戸建住宅:703万円

- 中古戸建住宅:652万円

- 中古マンション:710万円

注文住宅(全国)を見ると、世帯年収400~600万円が24.2%、600~800万円が31.6%を占めていることが明らかになり、これらのセグメントが市場の半数以上を形成しています。

さらに、注文住宅だけでなく他の住宅やマンション市場においても、年収400万円から800万円の世帯が主要な市場層として大きな割合を占めていることがわかります。

内観・外観イメージは具体的にお持ちでしょうか?

年収別、住宅ローン返済額の目安

家の購入を考える際、重要なのが住宅ローンの返済額です。

年収に応じて、無理なく返済できる住宅ローンの額はどのくらいなのでしょうか。

一般的に返済負担率は年収の25%以内であれば安心とされています。

年収別で返済負担率、年収の25%のシミュレーションをまとめます。

| 年収 | 毎月住宅ローン返済額 | 住宅ローン借入総額 |

|---|---|---|

| 年収 300万円 | 約6.25万円 | 約1,886万円 |

| 年収 400万円 | 約8.33万円 | 約2,515万円 |

| 年収 500万円 | 約10.41万円 | 約3,144万円 |

| 年収 600万円 | 約12.50万円 | 約3,773万円 |

| 年収 700万円 | 約14.58万円 | 約4,402万円 |

| 年収 800万円 | 約16.66万円 | 約5,031万円 |

| 年収 900万円 | 約18.75万円 | 約5,660万円 |

| 年収 1000万円 | 約20.83万円 | 約6,289万円 |

※シミュレーションは固定金利2.0%、35年返済で試算しています。

これらのあくまで目安です。

返済額は、借入額、金利、返済期間によって変わります。

返済負担率25%を基準に返済計画を立てるのは一つの方法ですが、実際には自己資金の額や、将来の収入見込み、ライフスタイルの変化なども考慮して、返済計画を立てる必要があります。

年収に合った返済計画を立てることで、家の購入後も安心して暮らすことができます。

家を購入しようと考えている方は、ぜひ自身の返済能力を正確に把握し、無理のない範囲での購入を心がけましょう。

内観・外観イメージは具体的にお持ちでしょうか?

【年収別】買える物件の例

マイホームを購入する予算の基本は、自己資金(頭金や諸費用)と、住宅ローンで用意できる金額の合計になります。

住宅ローンを利用する際は、借りられる金額ではなく、返せる金額にすることがポイントです。目安として、住宅ローンの返済額は年収の20%以下に抑えておくと良いでしょう。

ではここで、3つの年収パターンに合わせた購入できる物件の一例についてご紹介します。

年収400万円未満の場合

年収400万円未満の場合、住宅ローンの返済額は年間80万円(約6.6万円/月)が上限となります。月々の返済額は7万円以下に抑えるのがおすすめです。

自己資金が1,000万円あれば、30年ローンで1,500万円借り入れて2,500万円のマイホームを購入できます。自己資金が500万円の場合は、2,000万円のマイホームが購入可能です。

ただし、無理な返済計画は避けましょう。子育てなどで生活にゆとりが少ない場合は、返済期間を35年以内(70歳まで)に設定し、月々の返済額を抑えることが大切です。住宅ローンを返済しながら、教育費の負担にも備えられます。

年収500~800万円の場合

住宅ローンの返済額は年収の2割が目安となるため、年収500万円世帯の場合は年間100万円(月々約8万円)が上限となります。

35年ローンであれば、約2,000万円の融資を受けることが可能です。自己資金が500万円であれば2,500万円、1,000万円あれば3,500万円の住宅を購入できます。

年収600万円の場合は、35年ローンで2,500万円、年収700万円なら約3,100万円の借入が可能です。これらの金額に頭金を加えた金額が購入可能な物件価格となります。

年収800万円の場合、35年ローンで3,600万円の借入が可能となり、頭金が1,000万円あれば4,600万円の住宅を購入できます。

年収1,000万円以上の場合

年収1,000万円の世帯は、高額物件の購入も視野に入ります。25年ローンなら約4,200万円、30年ローンなら約4,700万円、35年ローンなら約5,200万円の融資を受けることが可能です。

自己資金が2,000万円あれば、7,000万円の物件も購入できます。ただし、毎月の返済額は約20万円と高額になるため、収入が高くても教育費などの支出を考慮し、年収の2割以内の返済額に抑えることが賢明です。

住宅ローンは、借入額だけでなく返済期間や金利も考慮して、無理のない返済計画を立てましょう。

内観・外観イメージは具体的にお持ちでしょうか?

家を買う前に注意するポイント

家を購入する前には、注意するポイントがあります。

特に、自己資金と頭金の準備、住宅ローンの種類と選び方、そして住宅ローンの完済年齢については、しっかりと考慮する必要があります。

自己資金と頭金の準備

自己資金とは、住宅購入時にローン以外で用意できる資金のことです。

頭金とは、その自己資金のうち、物件価格に対して先に支払う金額のことを指します。

頭金は購入価格の15~25%程度用意することが推奨されています。

頭金を多くすることで、借入額が減り、利息負担を軽減できるメリットがあります。

しかし、あまりに多くの頭金を用意し過ぎると、生活資金が不足する可能性もあるため、自身の貯蓄額と今後の収入見込みを考慮して、バランス良く設定することが重要です。

国土交通省が発表した「令和3年度住宅市場動向調査」によると、家を購入した方の平均の自己資金比率は以下のようになっています。

- 注文住宅:17.3%(約843万円)

- 分譲戸建住宅:19.0%(約799万円)

- 分譲マンション:28.6%(約1,337万円)

- 中古戸建住宅:29.2%(約795万円)

- 中古マンション:36.3%(約1,132万円)

住宅ローンの種類と選び方

住宅ローンには大きく分けて、固定金利型、変動金利型、固定期間選択型があります。

- 固定金利型:金利が変わらないため安心感がありますが、金利が下がった際に恩恵を受けることができません。

- 変動金利型:市場の金利変動に応じて金利が変わるため、金利が低い時には有利ですが、金利が上がるリスクもあります。

- 固定期間選択型:一定期間は固定金利で、その後は変動金利に変わるタイプです。

自身のリスク許容度と将来の収入見込みを考慮し、適切なローンを選択しましょう。

住宅ローン完済の年齢

住宅ローンを組む際には、完済時の年齢も考慮する必要があります。

多くの金融機関が設定している上限年齢は、80歳未満が一般的ですが、金融機関によっては85歳までと設定している場合もあります。

若いうちにローンを組むほど、長期間で返済することができるため、月々の返済額を抑えることが可能です。

しかし、返済期間が長いほど、支払う利息の総額も多くなるため、収入や将来のライフプランを考慮して、適切な返済期間を選ぶことが重要です。

内観・外観イメージは具体的にお持ちでしょうか?

家を買うならロゴスホーム

ロゴスホームでは、高品質かつ高性能な住まいを、適正価格で提供しています。

ホームページ内の建売住宅のページでは、住宅ローンのシミュレーション例を公開しているので、お支払い例から自分が購入できる物件のイメージが知りたいときに便利です。

もちろん、注文住宅における住宅ローンのご相談も承っています。ご相談は無料なので、お家のお金に関することはもちろん、家づくりのお悩みもお気軽にご相談ください。

ロゴスホームの家を体感できるモデルハウスや完成見学会も開催中です。

内観・外観イメージは具体的にお持ちでしょうか?

まとめ

マンションから戸建てへの住み替えを検討されている方に向け、住み替えのメリット・デメリットや基本的な流れ、ローン残債がある場合の方法などについて解説しました。

戸建てへの住み替えにはさまざまなメリットがありますが、手続きが煩雑であったり諸費用や仮住まいも必要だったり、家族の負担が増えてしまうことも事実です。

紹介した内容を踏まえ、じっくりご検討くださいね。

家づくりに関して詳しい情報を知りたい場合は、お気軽にロゴスホームにご相談ください。

お客様のマイホーム実現をサポートします。