皆さんこんにちは!

ロゴスホーム マーケティング部きゅんです!

これから住宅を考える方にとって一番最初に考えることが

『お家を建てるうえでの総予算』

だと思います。

もちろん安く抑えられれば嬉しいですが、妥協しすぎると公開が残るものに…

今回はそんなマイホームの予算について解説します!

年収から考える総予算の目安、ローンや維持費等も考慮した予算の決め方についてお話します!

この記事の目次

建物自体にかかるお金は総予算の7割程度

まずは前提的なお話になるのですが、家づくりにかかるお金で最も大きいのは建物本体の工事費です。

ですが、本体工事費が総費用に占める割合は7割程度なんです…!

意外と知られていないのですが、実はそれ以外のさまざまな費用が3割を占めるんです。

仮に総予算が3,000万円の場合だとしましょう

本体工事費が2,100万円、それ以外が900万円となりますよね?

こう考えると意外と大きい額だと思いませんか??

マイホーム計画をスタートする前に、必要な費用の内訳をしっかり把握して

後に発生する予算オーバーを防ぎましょう!

内観・外観イメージは具体的にお持ちでしょうか?

家づくりは不安ですか?

きっと、この質問に「不安じゃない!」という人は

いませんよね?

「不安」というよりも「心配」という思いのほうが

強いかもしれません。

では、どこが心配になるところでしょう?

それはもちろん

「安心安全で良い家をつくってくれるのか」

という点ですよね。

それはつまり

・ 省エネ基準を満たした設備の家であること

・ 熱が逃げない断熱材や地震に強い構造であること

・ デザインだけでなく住み心地が良いこと

など、たくさんあるかと思います。

当社では、そんな人に寄り添う「あんしん住宅のすゝめ」

となるページを作成してご紹介しています。

ぜひご覧ください。

▼▼ご検討の住宅会社にロゴスホームを入れたくなります!▼▼

内観・外観イメージは具体的にお持ちでしょうか?

全体の総予算の決め方/考え方

ここから本題に入ります。

ではそもそもマイホームを建てるときにかける総予算は、どのくらいが一般的なのでしょうか?

(もちろんどんな家を建てるかによって費用は変わりますが…)

ここで紹介しておきたいデータが、

2018年に住宅金融支援機構が行った

住宅ローン「フラット35」利用者の調査結果をご紹介します。

リンクをこちらに貼っておきますので詳細はこちらから

⇒https://www.jhf.go.jp/files/400350205.pdf

この調査によると、注文住宅(土地付き)の建築費の全国平均は

建築費が約2,777万円、土地取得費が約1335万円

となっています。

そして住宅ローンの借入金額平均は約3,496万円でした。

あくまで全国平均なので、北海道内となるともう少し全体的に下がりますね!

そして住宅ローンを利用して住宅を購入する場合

後々のことを考えて無理なく購入できる予算の目安は

年収の5~6倍程度と言われたりもしています。

例えば年収400万円なら2,000~2,400万円、年収500万円なら2,500~3,500万円

で考えると安心と言えるラインですね

最初に必要になってくる自己資金の有無や、普段のお金の使い方

家族構成などなど様々な要因によって状況は変わりますので、あくまで目安として考えてくださいね!

内観・外観イメージは具体的にお持ちでしょうか?

総予算の費用の内訳について

次に総予算の内訳についてです。

今回はざっくり5つにわけています。

どのご家庭、どのようなお家を建てても以下のお金がかかってくるので、予めしっかり把握しておきましょう!

①土地購入費用

・土地代金

・土地諸費用(仲介手数料、契約印紙代、固定資産税日割分、所有権移転登記)

②建物建築費用

・本体工事・・・構造費用、外装、内装、設備等の標準仕様などが含まれるお家自体の金額

③建物付帯工事

・オプション工事やその他工事

・屋外給排水、カーテン工事、地盤改良が必要な場合の杭工事、既存建物がある場合の解体工事…等々

④消費税

建物総工費に10%掛かります

⑤諸費用

建物登記費用、銀行ローン保証料・事務手数料、金消契約印紙代、火災保険料、つなぎ融資、水道役所納入金…等々

※その他費用

地鎮祭費用、引っ越し費用、家具の費用、役所関係書類等もあります。

上記の①~⑤の費用を合計したものを『総予算』といいます!

こうやって見てみるとめちゃめちゃ難しそうですが、分からない部分は営業さんが詳しく教えてくれますのでお気軽にご相談くださいね。

追加費用などに関しては別のブログにて詳しく紹介しているのでこちらをご覧ください↓

内観・外観イメージは具体的にお持ちでしょうか?

住宅ローンの借り入れ額/返済可能額についても同時に考えよう

ローンの借り入れ~申請

総予算の内訳は前項で大体分かったかと思いますが、そのお金を全て自分のお金で払える方はそうそういないので、大抵の方は”住宅ローン”を借りることになると思います。

ちなみに住宅ローンの返済額は、年収の25%以内なら安心と言われています。

例えば年収400万円なら返済額は年間100万円で月々約8.3万円、年収500万円なら返済額は年間125万円で月々約10.4万円となります!

大体の返済額が分かったら、その予算で本当にローンが借りられるのか、金利方式などと併せて確認する必要があります。

借り入れ先は自分で希望する金融機関のローンを選ぶことができます。

住宅ローンは都市銀行だけでなく、地方銀行や信用金庫、ネット系の銀行などさまざまな金融機関で取り扱っています! それぞれの金融機関のホームページに詳細な情報が掲載されているほか、住宅ローンの情報を集めたサイトなども参考になりますね!

また各金融機関では住宅ローンの相談会を開催していることがあるので、インターネットなどの情報だけでは分かりづらい点を直接聞くことができる機会にもなります!

そうした機会も利用してみるとより理解が深まるかもしれません(^-^)

では、実際にローンの借り入れ額計算~申請に入るまでの3つのステップをご紹介します!

【ステップ1】借入額を計算する

まずは、「いくら借りるか?」を考えましょう。

一般的には、「物件購入価格」から今までに準備してきた「自己資金」を差引いたものが借入金額の目安とされています。

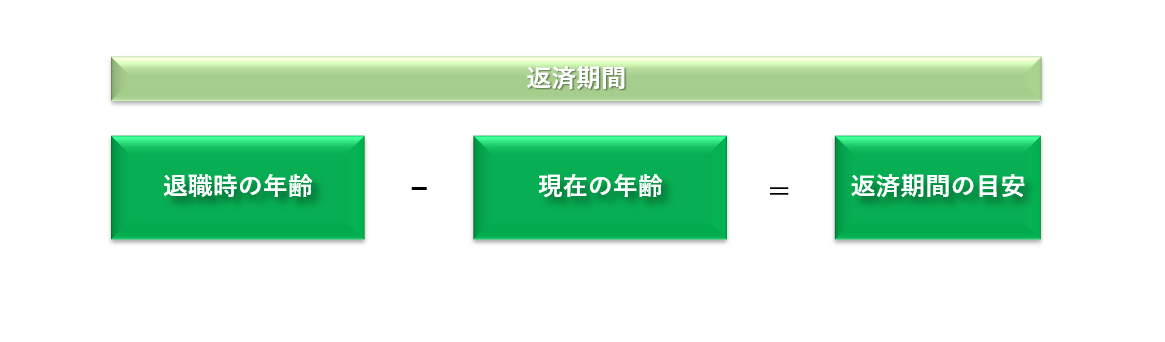

【ステップ2】ローンの返済期間を考える

返済期間を何年に設定するかによって、今後毎月の返済額や総返済額に大きな差が生まれてきます。年収や年齢、さらに今後予測されるライフスタイルの変化を考慮して決定することが大切です!

一般的に、退職時の年齢(60歳~65歳)から現在の年齢を引いたものが、返済期間の目安とされています。

STEP1・STEP2の手順により返済額を算出することができます。

住宅ローンの年間返済額は、年収の20%~25%程度が一般的とされています。ただし、これはあくまでも目安ですので、「子どもの教育費」「老後の資金」等、ご自身のライフプランをしっかりと考慮したうえでご相談していただき決定しましょう!

【ステップ3】金利方式を決める

住宅ローンでは、固定金利や変動金利など選択する金利方式によってご返済額が異なってくるので、それぞれの金利の特長をよく理解したうえで、ご自身に合った金利方式を決めましょう!

有名なのは「フラット35」などでしょうか(^-^)

ですがこれもお客様のライフプランとのマッチングなので営業さんなどにしっかり相談したうえで決めましょう!

ローン返済計画

ここからは返済計画について考えてみましょう!

多くの方は、現在のアパート家賃と同じくらいかプラス1万円~2万円くらいを月の支出で設定されるケースが多いです(^^)

月々とボーナス返済額の希望をお聞かせ頂いて、借入額を算出。

そうすると、”ローン”という観点から見ると

『総予算=借入額+自己資金』

となります!

マイホームの予算は住宅ローンだけでなく、自己資金も必ず必要になってきます。

住宅ローンの頭金として物件費用の1~2割程度

諸費用として1割程度

引っ越し等で50~100万円程度はかかってくることが予想できます。

入居後はマイホームの維持費や急な出費もかかってきますので、現金貯蓄もしっかり残しておきましょう!

ここまでは”契約前~契約”までにかかる総予算のお話でしたが、”お家を建てて、実際に住んでから”かかってくる費用もあります。

主に下記の2つが大きくかかってくるものになります!

修繕費積立金

前項のように住宅ローンや他にも光熱費も永続的にかかってくるお金なのですが、そのほかにも必ずかかる費用というものがあります。

その1つが『修繕費』です

賃貸でも、退去するときに修理負担分を敷金で賄われたりしていますね。

マイホームの場合はこの修繕費を計画的に積み立てておくと急な出費に困りません!

きちんと積立をしていないと10~15年後にお家のメンテナンスが十分にできない、、、なんてことにも。

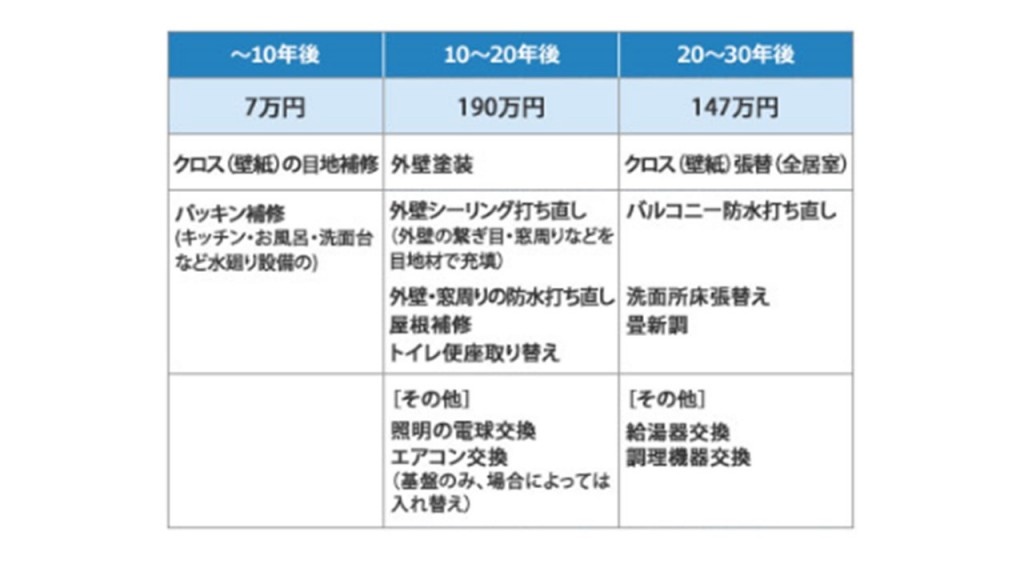

<※出店:SUUMOジャーナル調べ>

こちらがあくまで全国平均ですが一戸建ての平均修繕費です。

北海道の場合だともう少し安くなりますね!

ここからみてみると、もし月々コツコツと積み立てるとすると

■1年目から15年目

197万円÷180ヵ月=10,944円

大体月々1万円くらいは、貯金した方が後々安心ですね!

15年目から30年目は、月々8000円位の貯金で安心できる計算です。

ボーナスのときに多めに貯めておくのも1つの手ですし、

修繕費の中で大部分を占める【外壁】をライフサイクルコストの良いものにしておくと、この15年後にかかる費用をグッと抑えられるのでそちらも検討してみてください!

固定資産税

あともう1つかかってくるお金が『固定資産税』です。

これは土地と建物に対して毎年かかるものになります。

立地次第で土地の評価額が変わるので一概にいくらという値段は言えないですが、月々にすると『10000~15000円』くらいになります。

ちなみに新築は3年間この資産税は半額になりますし、年々評価額は下がっていくので住む期間が長い分だけ安くなっていく傾向にあります!

本当の「資金計画」は、月々の住宅ローンだけじゃなくて

・光熱費

・修繕費積立金

・固定資産税

のことも含めて考るとより良いマイホーム生活が遅れるのではないでしょうか?

ちなみに『すまい給付金』や『住宅ローン控除』という新築住宅を建てたときにもらえるお金もあるので、それらも含めて考えるとなおよいかもしれませんね!

内観・外観イメージは具体的にお持ちでしょうか?

家づくりは不安ですか?

きっと、この質問に「不安じゃない!」という人は

いませんよね?

「不安」というよりも「心配」という思いのほうが

強いかもしれません。

では、どこが心配になるところでしょう?

それはもちろん

「安心安全で良い家をつくってくれるのか」

という点ですよね。

それはつまり

・ 省エネ基準を満たした設備の家であること

・ 熱が逃げない断熱材や地震に強い構造であること

・ デザインだけでなく住み心地が良いこと

など、たくさんあるかと思います。

当社では、そんな人に寄り添う「あんしん住宅のすゝめ」

となるページを作成してご紹介しています。

ぜひご覧ください。

▼▼ご検討の住宅会社にロゴスホームを入れたくなります!▼▼

内観・外観イメージは具体的にお持ちでしょうか?

まとめ

◎総予算の7割程度が建物価格にかかり、残りの3割ほどが税金、オプション工事、その他諸費用となります

◎後々のことを考えて無理なく購入できる総予算の目安は年収の5~6倍程度、最初に必要になってくる自己資金の有無や、普段のお金の使い方、家族構成などなど様々な要因によって状況は変わりますので、あくまで目安として考えてください!

◎土地購入費用、建物建築費用、建物付帯工事、消費税、諸費用が総予算の主な内訳です、特に付帯工事と諸費用に関しては、土地の状態や内装のオプションなどによって追加費用が発生してくるので注意

◎大抵の方は住宅ローンを借りることになるので、申請するタイミングなどを予め把握しておきましょう。土地の決定などはローンの申請するタイミングにも左右される場合があるので、営業さんや銀行の方に早めに聞いておくのが吉です

◎住宅ローンの他にも、必ずかかってくる維持費というものがあることを把握しておきましょう。もちろん光熱費などもかかってきます。

ロゴスホームでは”太陽光パネル標準装備の住宅”を初めとした”北海道の厳しい気候でも暮らしやすい家”をご提供しています!

詳しくは下のカードからご覧くださいませ!