この記事の目次

こんにちは!

もう10月ですね、、、気づいたらもう紅白を見ているんじゃないかと思うくらい時の流れの速さに怯える日々を送っております( ˘ω˘ )

今回は皆さんに知っておいて欲しい

「新築住宅の購入費用」についてです!!

知っておいて絶対損することはないことばかりなので少し長めですがご一読ください!!

住宅を購入する上で大切なライフプラン

収入や生活が安定してくると、新築住宅の購入を検討し始める方も多いのではないでしょうか?

ですがマイホームの購入というのはやはり簡単な話ではなく多額の資金が必要になる問題です。実際に購入に踏み切るのは少しこわいですよね。

その不安を減らすためにもぜひ「ライフプラン」を明確にして考えてみましょう!

ライフプランから資金計画を考えてみる

ライフプランとは、人生設計のことです。

将来発生することが予想されるイベントなどを把握しておき、将来に向けた資金計画を事前に立てるために、あらかじめ考えておくことが大切です!

結婚や出産、子供が生まれてからの教育費、入学資金などなど、、、人生においてお金が多くかかる場面は何回か訪れます。

ここが無計画のままだといきなりの出費に戸惑ってしまうことになるかもしれません!

事前にどの程度の支出が発生するのかを把握しておくことがとても大切です。

そうならないためにも、まずは自分自身のライフプランを作成し、どのタイミングでどのような出費が発生するのかをあらかじめ把握しておきましょう!

これをしておくことによって、家の購入に向けた資金計画が立てやすくなったり、購入に適したタイミングも自然と見えてくるでしょう!

新築住宅購入時にかかる費用

では実際マイホームを買うのっていくらぐらいかかるんでしょうか?

ちなみに建売住宅で約3,340万円、マンションの場合は4,270万円が必要といわれています。(あくまで平均値です)

もちろんこれらを一括で支払うのは難しいので、一般的にはローンを組んで長期的に支払っていくことになります。

ローンを組むには審査が必要ですが現在の「収入」と「返済能力」があれば通ってしまうこともありますが、マイホームを購入していざ返済が始まってみると日々の生活が苦しくなった、というパターンもありえます。

審査が通って安心するのではなく、頭金や諸経費のこともあらかじめしっかり把握しておきましょう!

頭金について

マイホームを購入するときには、通常頭金が必要です。

一般的には「物件価格の2割」と言われていますが、必ずしもこの額が適切であるとは言い切れません。

頭金は多ければ多いほどよいというものでもなく、かといって少なすぎるのも問題です。

自分がマイホームを購入するとき、どれくらいの頭金を準備すれば将来的にローンの返済や生活資金に悩まされずに済むのか、自分にぴったりの額を出すのは難しいと思います。

ですが自分のライフスタイルやライフプランにあわせて頭金の金額を決めることができれば、将来的に悩まされる可能性をグッと減らすことができる大事な部分です!しっかり把握しておきましょう!

マイホーム購入時に支払う頭金とは、物件価格を支払う時に「住宅ローンを利用せずに自己資金で支払う部分」のことです。

では、2割程度の頭金を準備した場合、物件価格の残りの8割は住宅ローンを利用して返済していくことになります。借入金は少ないに越したことはないですよね?

なので無理のない程度で、できるだけ頭金を用意して住宅ローンの返済額を少なくした方がよいでしょう。

最近では、「頭金なし」でマイホームを購入することもできるようになってきています。金融機関によりますが、物件価格の10割(全額)を住宅ローンとして貸し出すところが出てきていたりもします。(ですが借入金、金利ともに結構な額になるのでオススメはしません、、、)

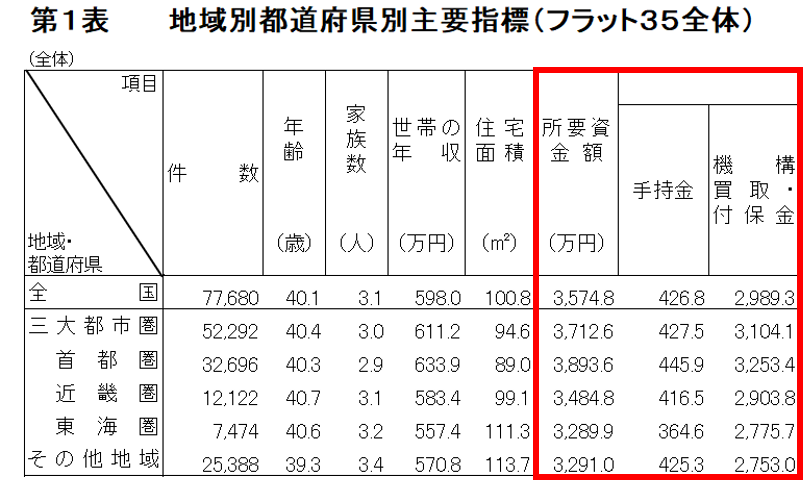

<出典元:フラット35利用者調査 2018年度>

こちらは去年のフラット35を利用した案件のデータになるのですが、物件価格のことを指す「所要資金」の全国平均が3574.8万円、頭金のことを指す「手持金」の平均が426.8万円となっています。

これを計算すると、頭金として支払っている平均額は

「約8.4%」になります。

「えっ、、、全然2割(20%)も払ってないじゃん、、、」

そうなんです。実は現在多くの人が2割の頭金を準備できていないんです。

しかも2018年の78760人中18595人は頭金なしで住宅を購入しています。

実は2010年あたりから頭金の割合はどんどん低下しており、少ない自己資金でもマイホームを購入する人が増えてきているんです。(昔より融資を受けやすくなった、低金利になってきた、などの時代背景もあります)

なので昔から言われている「頭金は物件価格の2割程度」というのは、情勢とともに必ずしもそうだ!とは言い切れない状況になってきているの現実です。

だからと言って頭金って用意しなくていいのか!とゼロにしても良いわけでもありません。あなた自身の今と、未来の生活の状況にあわせて考えなければならないでしょう。

住宅購入に関わる諸費用

注文住宅の資金計画は皆さんのご要望によって変わってきます。

土地は、地域によって坪単価が違いますし、坪数(広さ)によっても価格は変わります。

建物は、間取りのご要望や家族構成・土地同様坪数(大きさ)によって価格は変わってきますよね。

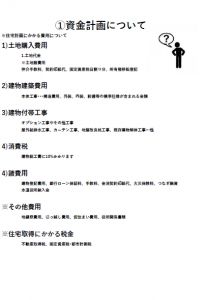

それではざっと住宅計画に掛かる費用についてご説明します!

①土地購入費用

・土地代金

・土地諸費用(仲介手数料、契約印紙代、固定資産税日割分、所有権移転登記)

②建物建築費用(建物本体価格)

・本体工事・・・構造費用、外装、内装、設備等の標準仕様が含まれる金額

③建物付帯工事

・オプション工事やその他工事

・屋外給排水、カーテン工事、地盤改良杭工事、既存建物解体工事…等々

④消費税

建物総工費に10%掛かります!!

⑤諸費用

建物登記費用、銀行ローン保証料・事務手数料、金消契約印紙代、火災保険料、つなぎ融資、水道役所納入金…等々

まず最初に掛かる費用は上記のような内容になります。

※その他費用

地鎮祭費用、引っ越し費用、仮住まい費用、役所関係書類等もあります。

上記の①~⑤の費用を合計したものを『総予算』といいます!

『総予算』は皆様のご希望の月々返済額・ボーナス返済額から逆算して借入額を計算することが出来ます(^-^)

総予算~返済計画を見据えて~

ここからは返済計画について考えてみましょう!

住宅計画の『総予算』を把握するためには、月々どれくらい支払っていけるのか?

自己資金はどれくらいか?

を検討する必要があります!

多くの方は、現在のアパート家賃と同じくらいかプラス1万円~2万円くらい高い金額で設定されるケースが多いです(^^)

月々とボーナス返済額の希望をお聞かせ頂いて、借入額を算出。

そうすると

『総予算=借入額+自己資金』

となります!!

これらすべてを覚えてください!とまでは言わないですがなんとなくでも「これくらいお金のかかる項目があるのね」と把握しておくだけでも営業との話がスムーズに進むのではないでしょうか?

住宅購入後にかかる費用

では実際にお家を購入した後にかかってくるお金についてです。

まずは一番重要になってくる部分の『住宅ローン』から。

そもそも住宅ローンってどういう流れなのか確認してみましょう。

住宅ローンの大まかな流れ

<住宅ローンの流れ>

①事前審査

② 正式申込

③ 金銭消費貸借契約

④ 融資実行

となります。

1.事前審査とは

自分が希望する金額を本当に借りられるのかという事を確かめる審査です!!

※物件(土地や建物金額)が決まっていなくてもOK。

※実際に購入する物件では無い仮の物件で審査可能です。

※実際に購入する土地や建物の請負金額が決まっていないので、融資額を多めに審査をかけるのが一般的です。

※必要書類は印鑑(実印じゃなくてもOK)、源泉徴収票、免許証、保険証(コピーでOKです!!)

※個人事業主や代表者、役員は決算書・確定申告書等が数期分必要となります。

2.正式申込みとは

物件が決まって(土地や建物金額)正式に○○万円借りるという審査の事です!!

土地と建物の金額が決まっていないと正式申込みは出来ません。

また、事前審査時よりも多く借りるときには事前審査から再審査となります。

お選びいただく銀行にもよりますので100%とは言えませんが、

事前審査が通っていればここの審査はほぼ落ちることはありません!!

③金銭消費貸借契約

銀行と正式に住宅ローン(お金を借りる)の契約をします。

④融資実行

住宅ローンを実際に借ります。

ここまでで重要なのが①事前審査になります。

よくお客様のが間違いやすいポイントがいくつかありますので、間違いやすいポイントと正しい情報を書いていきすね。

間違いやすいポイント①

「いくらまで借りられるのかサイトで調べて借入額を把握してるよ」と

サイトの項目を入力し、○○万円借りられます。というシュミレーション情報を信用している人がいますが、実際に事前審査をするとローン不可・減額になることもあります。

審査用紙に印鑑を押さず、源泉徴収票を提出しない正確な金額以外の審査には正直意味がないんです。。。

サイトはあくまでも目安なだけなのです

間違いやすいポイント②

新築を建てる方であれば土地を決めてから建物の請負契約となります。

土地が見つかる前に銀行の審査をするのはちょっと嫌だな、、、と思っている人が非常に多いです。

人気のある物件は数人から申し込みが入ることもあります。

この時に優先されるのは現金購入または銀行の審査が通っている人です!!

物件が決まってからの審査では遅いかもしれません

上記のように基本的に物件購入には銀行融資の承認が条件となります。

そして原則早いもの勝ちなのが現実。。。

ご年収や勤続年数は全く問題ないのに、事前審査の提出が遅れたことでほしかった物件が誰かに取られてしまった。。。

なんてお客様も実際に見てきました。

とはいえわからない事や、不安が多いのも重々承知しております。

なので少しでもわからない部分があればお気軽にご相談してくださね!

修繕費積立金

前項のように住宅ローンや他にも光熱費も永続的にかかってくるお金なのですが、そのほかにも必ずかかる費用というものがあります。

その1つが『修繕費』です

賃貸でも、退去するときに修理負担分を敷金で賄われたりしていますね。

マイホームの場合はこの修繕費を計画的に積み立てておくと急な出費に困りません!

きちんと積立をしていないと10~15年後にお家のメンテナンスが十分にできない、、、なんてことにも。

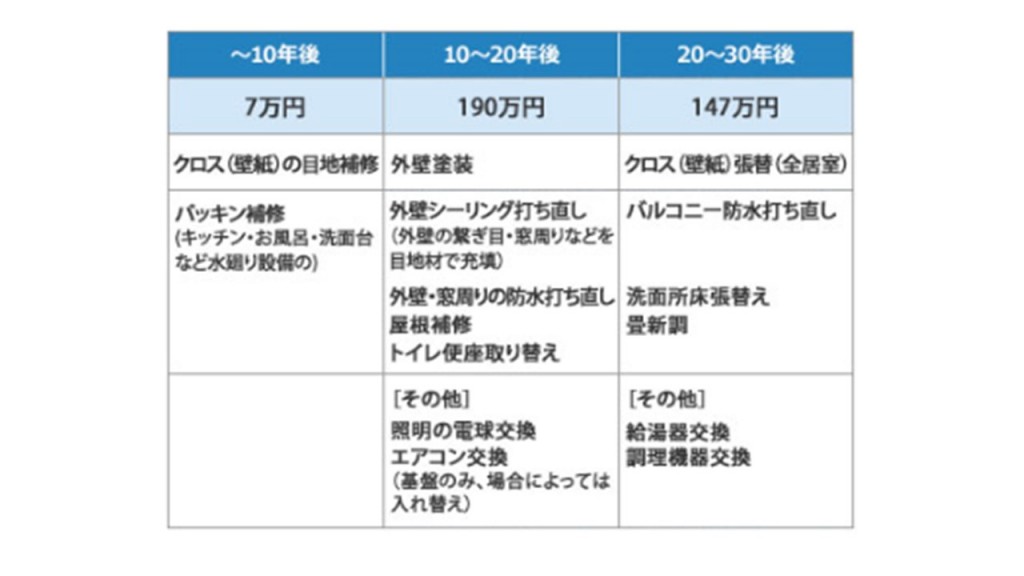

<※出店:SUUMOジャーナル調べ>

こちらがあくまで全国平均ですが一戸建ての平均修繕費です。

北海道の場合だともう少し安くなりますかね。

ここからみてみると、もし月々コツコツと積み立てるとすると

■1年目から15年目

197万円÷180ヵ月=10,944円

大体月々1万円くらいは、貯金した方が後々安心ですね!

15年目から30年目は、月々8000円位の貯金で安心できる計算です。

ボーナスのときに多めに貯めておくのも1つの手ですし、

修繕費の中で大部分を占める【外壁】をライフサイクルコストの良いものにしておくと、この15年後にかかる費用をグッと抑えられるのでそちらも検討してみてください!

固定資産税

あともう1つかかってくるお金が『固定資産税』です。

これは土地と建物に対して毎年かかるものになります。

立地次第で土地の評価額が変わるので一概にいくらという値段は言えないですが、月々にすると『10000~15000円』くらいになります。

ちなみに新築は3年間この資産税は半額になりますし、年々評価額は下がっていくので住む期間が長い分だけ安くなっていく傾向にあります!

本当の「資金計画」は、月々の住宅ローンだけじゃなくて

・光熱費

・修繕費積立金

・固定資産税

のことも含めて考るとより良いマイホーム生活が遅れるのではないでしょうか?

ちなみに『すまい給付金』や『住宅ローン控除』という新築住宅を建てたときにもらえるお金もあるので、それらも含めて考えるとなおよいかもしれませんね!!

住宅購入に年齢は関係あるのか

住宅購入にはたくさんお金がかかってくるというお話をしてきましたが、ここで特に年齢が若めの方は

「今の自分の年齢じゃとてもじゃないけど新築は買えなさそうだな~、、、」

と思うかもしれません。

ですが、国土交通省が調査したデータ(H30年度の数字)を参考に見てみると

■注文住宅(新築)の世帯主の年齢(一次取得)

※一次取得とは初めて住宅を取得した世帯のこと

1位 30歳代・・・45.1%

2位 40歳代・・・24.2%

3位 30歳未満・・・12.9%

その後に続いて60歳代以上8.9%、

50歳代が8.8%

そして1位から3位までで約8割を占めていますね。

このデータから見ても

「新築を購入する大半の方は40歳以下」なんです。

30代から40代にかけてはお子様が小学生に上がって少し落ち着いたころになっていたり、仕事面でも昇格や給与アップなどもあり家計の見通しが立ちやすくなっていたりすることも関係しているかと思います。

もちろんそれ以外にも、

・子供が大きくなりそれぞれに部屋があったほうがいいと思ったから

・子供がうまれて周りを気にせずに子育てをしたいと思ったから

・家賃を払うくらいなら住宅を購入しようと思ったから

・同世代が住宅を購入しはじめているから

などなどさまざまな理由があるかと思います!

50代からが少ない理由で考えられるのは、住宅ローンを借りる方であれば完済時に80歳を超えてしまったりローンの期間が短くなってしまったり、お子様が自立して中古物件を購入するという方がいたりすることも理由のひとつではないでしょうか。

ちなみにロゴスホームでお家を建てられるお客様も平均的に見て30代前半が多いです!

もちろん20代の方もいらっしゃいます。

20代でも住宅購入って可能なの?

結論から言うと、

「可能」です!

住宅を購入している方の全体の割合でいうと30代から40代の方が多ですが、若いから住宅を購入してはいけないなどというルールはどこにもありません。

ですが20代での購入ならではのメリット、デメリットがあるのでそのあたりはしっかり把握しておきましょうね!

メリットは?

新築住宅を購入するということは間取りやデザインなどを自分の好きなようにできるということですよね。

騒音などにあまり気を使うことなく のびのびと子育てができたり、マンション暮らしだとなかなか大人数を招くことができなかったが両親・親戚・友人などが集まれる場所になったり家族団らんの場所にもなります。

メリットとして魅力的なことの一つ目は

ローンを長く組めるという点です。

若い時にローンを組む=完済時の年齢も若くなります。

たとえば25歳で35年ローン組んだとして完済するのは60歳。

退職は65歳だとすると完済してから5年は働くことができますよね。

今まで月々ローンの返済にかかっていたお金が貯蓄に当てられることができます!

また、若いときの収入から返済額を決めていたことにより、収入が上がっていったときに余裕もできますし、繰上げ返済することもできます。

そして二つ目は、

家賃を払わなくていい

住宅を購入していない方はマンション、アパートなどに住み、家賃を払っているかと思います。

ですが家賃は払い続けても当たり前のことではありますが戻ってくることはありませんよね。

ですが住宅を購入すると、同じくお金は払い続けなければなりませんが財産として残ります!

たとえば6万の家賃を25歳のときから60歳まで払い続けたとします。

60,000円×420回(35年)=25,200,000円

この数字を見たときにそれであれば住宅購入をしたほうが絶対いいのでは!

と少し思いました。(もちろん他にも色々な要因が絡んできますが、、、)

自分の友人は今一人暮らしで犬を飼っているのですが、いざ物件を探そうとしたときにペット可の物件が少なすぎることに驚いていました。物件があったとしても追加でいくら支払ってくださいと書いてあったり、、、

そしてペット可の物件は基本家賃が高い、、、

6万円で予定していたらしいのですが、ペット可で友人の条件に合うところで6万円で住むことができるところは残念ながら無かったそうです。

賃貸で部屋を借りるときは、これだけは妥協でないという部分はみなさんそれぞれあるかと思います。

お部屋を借りることも、住宅を購入することももちろんお金がかかることですが、音や狭さやお隣さんを気にしながら家賃を支払うのであれば、自分の好きな間取りやデザインのおうちに住むことができて、部屋数も増え、キッチンもお風呂も広くなり、お庭でバーベキューをしたり、犬と走り回ったり、お子様と広々と遊ぶことができて・・・

そんなことができるのなら高くなっても住宅を購入するって魅力的なことではないでしょうか?

メリットがあればデメリットも

そうなんです。

メリットがあればデメリットも、、、

なぜ20代で住宅購入する方が少ないのか。

人生においていつ何が起こるかというのは予想するのは難しく、特に20代はまだまだ不確定の要素のものが多いです。

将来的には結婚や出産のほか、転勤や転職があるかもしれませんし、離婚や死別と言った要素も考えられます。

そのほか、年齢とともに価値観が変化する可能性もあります。

若いうちは刺激の多い都市部が好きでも、シニアになったらのんびりとした郊外に憧れる人、あるいは逆に老後こそ便利な都市部に住み替えたくなる人もいます。

20代の住宅購入は一般的なケースに比べると早めですが、若いうちに購入するメリットも十分にあるため、早すぎるということはないです!

いずれの年代にも共通することですが、一番大切なのは最初にもお伝えしましたが

『ライフスタイルを意識した無理のない資金計画」

です。

そういった物件や土地、ライフスタイルを交えた資産計画についてもご相談はいつでも受け付けておりますのでお気軽にご連絡くださいね!

ブログではざっくりとしかお伝えできない部分が多々あるので困ったことは専門の方になんでも相談しちゃうのが吉です!

それではこのあたりで~~~(^-^)

▼北海道の方はこちら

▼東北の方はこちら

{kind=link}

{kind=link}

{kind=link}